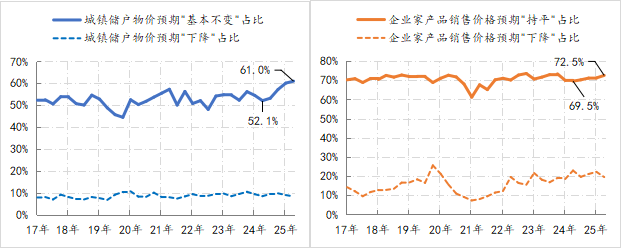

得益于宏观政策的持续发力,经济低物价运行的状态得到改善,核心CPI同比涨幅连续两个月在1%以上,PPI同比跌幅连续3个月收窄,10月末至-2.1%,不过距离趋势性逆转还有一定距离。从10月CPI和PPI的同比涨幅来看,预计四季度GDP平减指数尚不能由负转正,而央行的预期调查显示,居民与企业对未来物价下降的预期微降,但对未来物价预期不变的占比有所上升,尤其是居民的预期还是十分谨慎,反映出微观主体的通胀预期尚未趋势性扭转。

图1:居民与企业家的物价预期变化情况 数据来源:Wind,上图中标注的数据时间点分别为2024年3季度与今年3季度

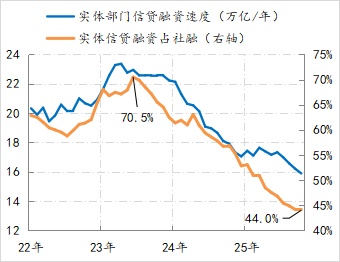

与微观主体物价预期等因素相对应,居民与企业还在持续地进行着资产负债表的调整。截止到10月末,社融口径下信贷投放速度为15.9万亿/年,较去年同期下降了2万亿,信贷占社融比重由去年同期的57%将至44%,从信贷占社融比重口径来观察,本轮实体部门资产负债表的调整已经持续了29个月(从2023年6月份开始)。

图2:实体部门信贷融资的情况 数据来源:Wind

与负债调整的不同,实体部门在银行的存款变化更为复杂,不过无论是居民,还是企业,都在降低定期存款,截止到10月末,居民与企业定期存款增加速度分别为11.5万亿/年、0.8万亿/年,分别较2023年6月份下降了5万亿、4万亿。背后原因包括存款利率的持续下调、资本市场估值明显修复等。

从整体而言,自2023年6月至今,包括活期与定期在内,居民与企业的银行存款增速由24万亿/年降至17万亿/年,反映出实体部门存在用存款提前还贷的现象。

图3:实体部门存款变化情况 数据来源:Wind

实际上,上述三组数据反映的当前经济运行的矛盾是经济复苏并未完全转化为物价的持续回升。

理论上,经济运行由复苏阶段步入上行周期最显著的标志就是物价预期的改善,相应地居民与企业将面临不断下降的实际利率环境,相应居民会增加当期消费及住房投资,而企业则会增加投资,以寻求经济福利的最大化。

但若居民与企业形成物价长期不变的预期,即认为物价不上涨是理所当然的,势必会调整当期经济行为——减少消费、压缩投资等,此变化还可能进一步加重物价的长期位运行,这种不好的循环一旦形成,意味着居民与企业将面临不断上升的实际利率环境。

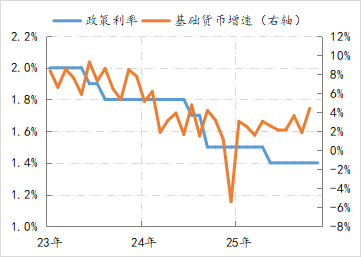

针对上述两种情形,中央银行一般会通过调整名义利率及货币的供给,来调整由物价预期变化引发的实际利率环境。例如,2023年以来,我国的政策利率已经由2%将至1.4%,基础货币增速也基本稳定在2%-4%左右的水平,而且央行一直在通过“支持性货币立场”的宣示来进行前瞻性指引。毋庸置疑,这是我国未陷入通缩的重要原因之一。

图4:政策利率与基础货币增速的情况 数据来源:Wind

“一揽子增量政策”实施以来,经济复苏出现了明显加快迹象,GDP增速基本稳定在5%左右的水平,就业市场已经出现局部的明显改善,资本市场的表现更是显示微观主体的情绪持续在回暖,这些变化为根本性扭转通胀预期提供了有利条件,不过目前距离明年预算确定与批复还有四个月时间,相应财政政策新空间出现了空窗期,出于尽快扭转低物价预期的固化与微观主体资产负债表收缩,就需要其他宏观政策的“适时发力”,进一步加固经济复苏加快势头。从这个角度而言,降息是扭转预期的必要条件——通过降息从边际上打破“实际利率还将抬升”的潜在预期,毕竟央行手中的政策利率空间还有140BPs,给金融机构再贷款的利率空间则还有175BPs。

(作者单位:中国建设银行金融市场部,仅代表个人观点)